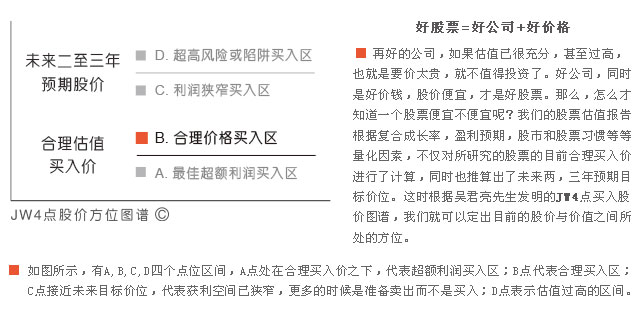

以合理价位成长的191只股票

―――每周B点股票分屏

本期股价在B点的股票有191只,较上期大幅增加24只。其中,成长性评级为1,安全性评级略低为2的公司仍有36家,而“双1+B”公司达到14家,较上期增加6只之多,按2012-2015年净利润年复合增速排名前10位的,我们已为投资者列出来,详见下表。

其中,康得新是中国最大的预涂膜生产商,中国首家具有自主知识产权的从事预涂技术研发和预涂膜生产的企业。1-6月公司分别实现营收和净利润(扣除后)15.1亿元和2.88亿元,分别同比增长57.01%、59.76%,光学膜业务收入持续高速增长是公司营收和净利双双保持高速增长的主要原因,同时公司预计1-9月净利润同比增长40%-70%。

公司光学膜业务后来居上,已占公司主营收入的半壁江山。张家港2亿平米光学膜产业化集群项目今年投入9.82亿,累计投入近16亿,主体工程完成度达到80%,预计今年四季度将全面达产,加上2012年二季度投产的4000万平米示范项目,公司光学膜产能将达到2.4亿平米,扩大规模领先优势。

市场开发方面:公司在量产供货国内一、二线显示客户基础上,持续开展对国际一线客户三星、LG、友达、群创、冠捷、索尼等的量产认证。目前已向群创光电供货,实现向一线品牌大量供货的突破,预计三、四季度其他国际一线客户有望实现突破,配合2亿平米项目批量出货,未来公司光学膜业务年产值有望达到40-50亿元。

本屏部分重点公司的估值指标:

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多