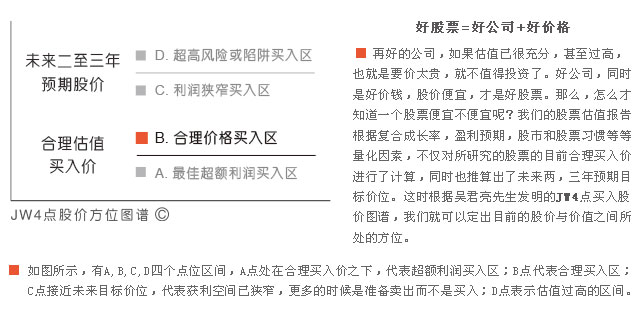

206只成长在合理价位的股票

―――每周B点股票分屏

本期股价在B点的股票有206只,较上期减少5只。其中,成长性评级为1,安全性评级略低为2的公司仍有39家,而“双1+B”公司亦仍有14家,我们已按2012-2015年净利润年复合增速排名,把前10位的为投资者列出来,详见下表。

其中,昆明制药以生产蒿甲醚、三七、天麻素系列和特色中药等天然药物而闻名。公司前三季度累计实现营收25.99 亿元,同比增长14.11%,扣非后净利润1.59 亿元,同比增长40.89%。其中,第三季度单季度实现营收8.26 亿元,同比增长5.09%,扣非后净利润4503 万元,同比增长26%,增速低于上半年,我们认为原因之一是第三季度子公司金泰得三七贸易亏损1000 万,原因之二是反商业贿赂影响。

近几年,三七价格一直保持上涨,从2009年至今价格上涨已超10倍,由于昆明制药的植物药中三七成本占比较大,植物药的毛利率从2009年的58.14%持续下降至2013年上半年的48.58%。不过,在今年中秋节后,伴随着三七产地上货量逐渐增多,三七价格急速下跌,近半个月内跌幅已达30%。未来随着供应量继续增加,供需失衡在所难免,三七价格进入下行通道已成为市场普遍共识,明年公司业绩有望得到显著增厚。

本屏部分重点公司的估值指标:

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多