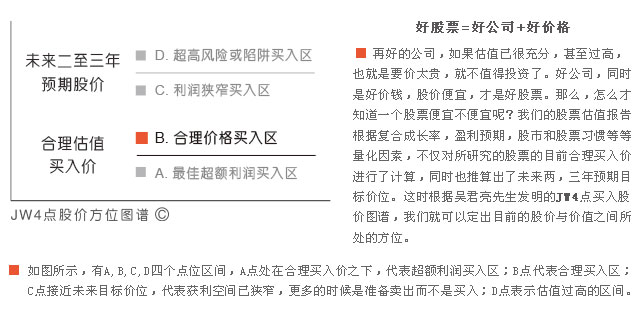

值得肯定的成长优秀且估值合理的股票名单

―――每周B点股票分屏

本期股价在B点的股票有216只,较上期增加4只。其中,成长性评级为1,安全性评级略低为2的公司有38只,“双1+B”公司有17只,以3季度数据更新最新报告的有12只,我们按2012-2015年净利润年复合增速排名为投资者呈现前10家公司,详见下表。

从行业分布看,化工行业内有22家公司入选,排名第一。我们发现,虽然行业整体估值偏合理,但市场表现却与之有所差距,近1周22家公司股价平均下跌0.35%,而屏内公司股价平均下跌仅0.06%。可见,股价并未反映出行业估值水平,那些成长性优秀的个股仍是值得市场给予肯定的,如本屏内的双良节能、利尔化学、华邦颖泰等。

从个股的近1周市场表现来看,本屏内的中信海直过去1周股价涨幅达到30.04%,排名第一。近日,通航概念成为市场关注的热点,其中中信海直更是投资者关注的香饽饽,因受益通航审定松绑,自19日至21日公司股价连拉三个涨停板。

从主营业务来看,中信海直目前收入和利润占比最大的业务为海上直升机运输服务业务,此项业务占净利润的比重超过90%。公司目前占中国海上直升机运输服务业务的市场份额接近60%,且市占率比较稳定,可以说此项业务的增长将主要来源于对海上石油开采的投资增长,预计可以维持8%左右增长。陆上直升机运输业务由于长期受低空航空管制的束缚,未能发挥全部潜力。近期有关管制放松的消息,让我们看到未来国内巨大的通用航空市场的增长空间。

本屏部分重点公司的估值指标:

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多