新版GMP淘汰中小企业,行业维持高景气度

―――10家化学制药公司综合评述

医药行业通常被划分为化学原料药、化学制剂、中药饮片、中成药、生物化学药、卫生材料及医疗用品、医疗器械和制药机械,共8个子行业。在这8项中,化学原料药和化学制剂统称为化学药。从技术拥有情况来看,化学药又分为专利药、仿制药。专利药是由制药企业拥有其技术知识产权并独家生产销售的药物,而仿制药则是专利保护期限过后,其他制药企业基于药物专利技术所生产的,与专利药物在剂量、安全性、质量、适应症等方面相同的仿制品。

药品作为一种特殊商品,其质量关系到人民群众的生命健康与安全。我国相继发生了“齐二药”、“欣弗”、“鱼腥草”、“广东佰易”等药品不良事件,严重损害了公众的生命安全,在社会上引起强烈反响。归根结底,出现上述不良事件的原因是制药企业不能完全落实GMP的实施。化学制药占据我国药品生产的半壁江山,其GMP认证的严格落实意义不言而喻。而新版GMP改造费用高昂,少则数千万,多则上亿元,因此,大多数中小型化学制药企业无力改造,将不得不退出相关领域。大量中小化学制药企业退出竞争,无疑为化学制药企业龙头带来了更为广阔的市场空间。

我国化学制药行业在最近6年一直保持着较高水平的增长,其中2011年的销售收入达到了7155.16亿元,增长率达到23.40%;2012年化学制药销售收入8313亿元,同比增长18.98%。而化学药品制剂制造销售收入从2010年的3071.4亿元升至2012年的5023.7亿元,年均增长达到33%。随着化学制药行业持续快速增长,该行业大部分股票在近几年的大熊市中均走出了逆势上涨行情,股票价格普遍较高,但还是有丽珠集团、人福医药等部分优质公司的股价没有反应出其未来成长性,存在一定的估值提升空间,值得投资者重点关注。

一、评述范围

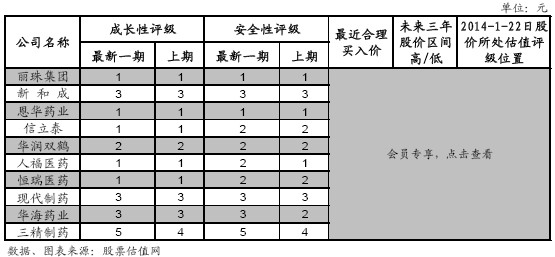

本站收录的上市化学制药企业共10家,分别是丽珠集团、新和成、恩华药业、信立泰、华润双鹤、人福医药、恒瑞医药、现代制药、华海药业和三精制药。这10个公司成长性评级和安全性评级、股价所处估值评级区位及预期股价区间详见下表:

从上表可以看出,10家化学制药公司的成长性、安全性和估值分化均较为明显。成长性方面,主要经营成品药业务的丽珠集团、恩华药业、信立泰、人福医药和恒瑞医药均有较强的研发实力,在专科药品创新方面非常积极,未来有望获得高于行业平均水平的增长,因此这五家公司的成长性评级均为1。具有较强品牌优势的华润双鹤成长性评级略低为2,而原料药占比较高的新和成、现代制药和华海药业成长性评级均为一般水平的3,最近业绩持续下滑的三精制药评级最差为5。安全性方面,由于目前我国原料药逐渐出现产能过剩问题,受此影响较大的新和成、华海药业和现代制药安全性评级为一般水平的3;而专注制剂业务的丽珠药业、恩华药业、华润双鹤、人福医药和恒瑞医药安全性评级则为优良的1-2。另外,三精制药由于连续几个季度业绩亏损,短期内显著改善的机会不大,安全性评级也已经降至最差的5。估值方面,业绩成长优良的丽珠集团、信立泰和华润双鹤目前股价均位于偏低的A点位置,新和成、人福医药、现代制药和华海药业则处于估值较为合理的B点位置,仅有恒瑞医药、三精制药以及恩华药业位于估值较为充分甚至偏高的C、D点位。

二、行业分析

据化学医药协会统计:“十一五”期间,我国化学制药工业年均增长为19.2%,增速较“十五”期间提高3个百分点。根据化学制药“十二五”规划,预计到2015年医药工业总产值将达到3万亿元,其中化学制药工业产值将达1.5万亿元,年均增长将达20%。化学制药行业未来2-3年有望继续保持着目前的快速发展趋势。

虽然我国化学制药行业持续保持着快速发展趋势,但却存在产品结构不合理,创新能力弱,仿制药品多,原创药品少,低水平重复严重,能源消耗大,可持续发展后劲不足。因此,化学制药产业结构面临较大调整:企业将成为科技创新的主体;原料药生产更追求环保;制剂生产注重新技术的开发和使用,更多产品走向国际。

1.我国人口老龄化与消费水平提高增加化学制药需求

据统计:美国卫生总费用占该国GDP约17%,世界平均水平为8.5%,而目前我国卫生总费用占GDP比重仅为5%,差距显著。在医药市场需求方面,城镇化和老龄化将为我国医药市场带来持续性的增量。“十二五”期间,预计城镇化率年均提高0.8-1.0个百分点,到2015年达到52%左右,到2030年达到65%左右。目前我国城镇居民人均卫生费用支出是农村居民的3-4倍,而超过2亿的农业人口进入城市,将为医药市场带来巨大的增量。同时,截至2009年底,全国60岁及以上老年人口16,714万人,比上年增长了4.53%,占全国总人口的12.5%,据相关权威机构预计,到2030年,老年人口将突破3.5亿。60岁以上老人每两周的患病率和慢性病分别是一般人口的1.7倍和4.2倍,治疗费用也是全人口的2.5倍,而且老年人一般都会同时患有2-3种疾病。老龄人口的持续增加也将为医药市场带来巨大的增量。专业人士预计:2013-2015年,我国医药行业有望保持15%-20%左右的年复合增长率,化学制药占据制药工业的半壁江山,必将同步增长。

2.基药扩容利好化学制药行业快速发展

2012年新版基药目录在原来09版307种的基础上扩容至500多种,中西药各增加100种左右,目录中化学药品和生物制品数量与世界卫生组织现行推荐的基本药物数据相近,能够更好服务基层医疗卫生机构,由于新版基药不仅限于基层使用,亦扩展至二、三级医院并明确使用比例,有利于基药产品的放量。

新版基药目录增加了抗肿瘤药这一大类,包括烷化剂、抗代谢药、抗肿瘤抗生素等7个类别共26种药物,另外心血管重症药、精神障碍药、血液制品等也新进了多种药物,新版目录更加注重与常见病、多发病的衔接。目前我国抗肿瘤药烷化剂、抗代谢药、抗肿瘤抗生素等均属于化学制药品种,精神障碍要也基本使用西药,心脑血管系统用药方面,西药也要占上半壁江山。由此可见,新版基药目录扩容,有望大幅增加化学药制剂的需求。同时,抗肿瘤用药、心脑血管用药和精神麻醉用药价格较高,进入医保目录后,对化学制药销售业绩影响显著。

3.新版GMP提高行业门槛,大量中小企业退出有望推动行业持续高度景气

2013年12月底,无菌药品生产企业新版GMP认证大限已到,生产血液制品、疫苗、注射剂等无菌药品的上市企业如未通过新版GMP认证,将面临停产。据统计,我国现有各种化学制药企业4000多家,而需要通过新版GPM认证的无菌制剂企业有1200多家,而到2013年12月31日,还有近4成企业没有通过新版GMP认证,意味着将有4成制药企业将退出相关制剂生产领域。大量中小企业的退出,使得供应厂商减少,而下游需求保持着快速增长,从而推动化学制药行业持续保持着较高的景气度。

由于新版GMP改造费用高昂,少则数千万,多则上亿元,因此,大多数中小型制药企业无力改造,将不得不退出相关领域。但中小制药企业也不乏质地优良、市场前景广阔的药品品种,这将为具有规模和资金优势的上市公司带来良好的并购机会。

4.原料成本易控制,行业保持较高的毛利率水平

自07年以来,化学制药行业的毛利率水平一直在逐步提升,由07年的40%左右上升至目前的50%左右,在医药行业各子行业中位列第一,显示出很强的盈利能力。化学制药行业之所毛利率能够持续提升,是得益于我国化学原料药发展迅速,并受2004年出口退税降低和产能大幅扩张的影响,化学原料药利润大幅下滑,同时,原料药企业逐渐丧失话语权。另一方面:化学原料药是由化学合成、植物提取或着生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等的物质,由于其原料成本较低,而且用量少,除去人力及设备成本,原料成本显得微乎其微。由此可见,化学制药的上游化工产品价格的波动,对化学制药企业成本影响甚微,而设备成本和人力成本均容易控制,所以近年来化学制剂行业毛利率水平保持着持续上升趋势,未来任然可以保持着较高水平。

三、盈利趋势

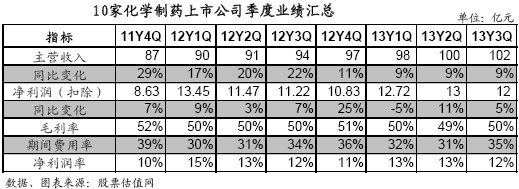

由下表可以看出,10家化学制药企业营业收入连续8个季度均保持着快速增长,除2013年增幅为9%,其他季度增长幅度均超过10%。2013年增长放缓主要是因为国家普遍下调了医保目录药品价格,因此使得医药企业收入受到较大影响。净利润同比有7个季度为正增长。但因2012年基数大幅提高,2013年以来增长显得放缓,预计未来将保持着稳定增长态势。下表显示行业平均毛利率基本维持在50%左右,说明化学制药企业成本非常容易控制,使得行业毛利率水平保持稳定。同时,下图可以看出,由于行业毛利率稳定,因此净利润的波动与主营收入波动和期间费用率波动的综合因素影响相关,但受期间费用率波动影响较大,2012年4季度期间费用率大幅下滑,当即主要收入仅保持10%左右的增长,而其净利润同比大幅提升25%。因此可以看出,期间费用率的控制,是化学制药行业盈利提升的关键因素之一。

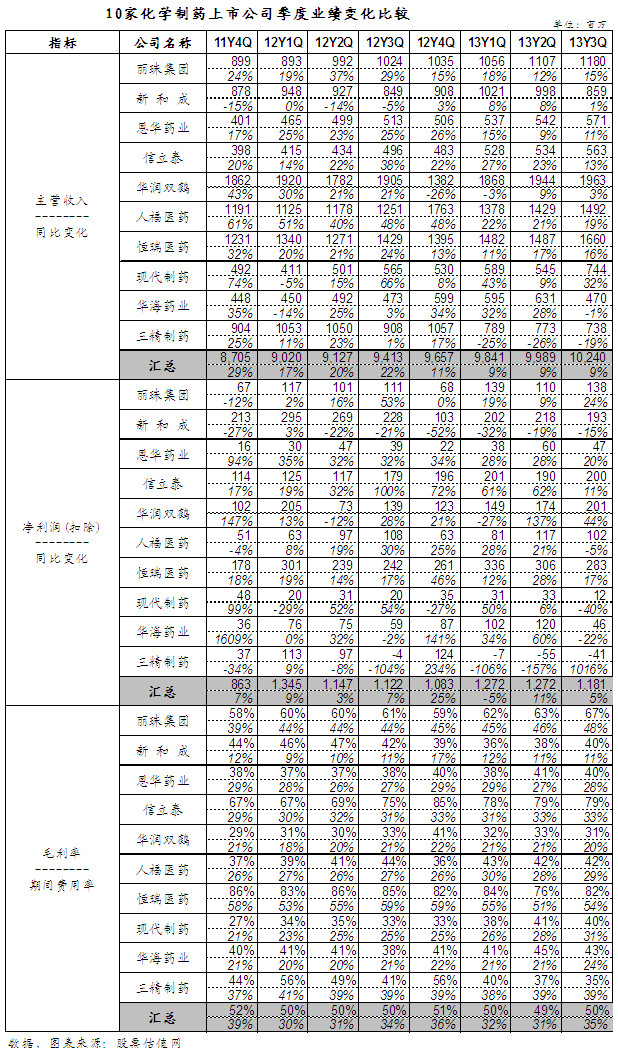

从10家化学制药公司季度业绩变化比较表来看,10家公司连续8个季度主营业务收入分化明显,其主营中制剂类公司丽珠集团、恩华药业、信立泰、人福医药和恒瑞医药均保持着稳定的增长态势,但双鹤药业和三精制药却出现了剧烈波动。双鹤药业主要是因为在2013年1季度清理主导产品的销售渠道问题,使得业绩出现大幅波动,在2013年下半年已经出现明显好转。三精制药则是因为与控股股东哈药集团重组销售渠道,同时受OTC广告影响,使得2013年销售业绩大幅下滑,短期内难现拐点。新和成、现代制药和华海药业三家公司因存在不同比例的原料药业务,使得季度营收波动比较剧烈。

最近的8个季度中,信立泰、恩华药业和恒瑞医药业绩成长势头良好,净利润持续保持同比正增长。与此同时,受原料药产能过剩的影响,新和成的业绩则连续6个季度出现同比下滑。另外,因与控股股东哈药集团重组销售渠道,同时受OTC广告影响,三精制药在2013年亦出现连续三个季度的亏损,可谓景气行业中的衰退公司。

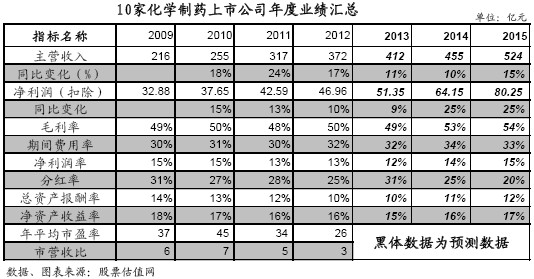

从年度业绩汇总表可以看出,化学制药板块主营业务收入和净利润均保持着稳定增长态势。2012年10家化学制药企业营收同比增长17%至372亿元,经常性净利润同比增长10%至46.96亿元,预计2013年营收增速为11%,净利润增为9%,继续保持平稳增长态势。其中,人福医药收购中原瑞德和巴瑞医疗后,进入血液制品和医疗诊断领域,原主营业务精神麻醉药在2014年新的医药招标上不但没有降价,反而受益于基药目录扩容,未来有望超预期增长,值得投资者重点关注。而恒瑞医药和丽珠集团在新药研制和创新方面具有优势,但因持续受到市场热捧,目前估值已经偏高,未来股价若出现较大回调,或将为投资者带来良好的介入机会。

四、市场估值及表现

从下表我们可以看出,最近一周医药指数与沪深300指数的表现基本同步,但是从最近13周还和最近一年的情况来看,医药板块的整体表现均强于大市,尤其是在最近1年时间里,沪深300指数下滑10.83%,而申万医药指数则逆势上涨31.6%。

从各公司的市场表现看,恒瑞医药和恩华药业不仅跑赢了大盘,还远远超过了行业的平均水平,近52周股价分别上涨30%和34%,近13周股价分别上涨3%和0%。其中,恒瑞医药是我国化学药创新企业的标杆,2012年,重磅首仿药碘克沙醇获批,超液态碘化油、钆特酸葡胺、钆布醇等仿制药申请生产。同时,2013年12月公司卡培他滨正式获批,用于晚期乳腺癌,转移性结直肠癌、以及胃癌的治疗,扭转了目前抗肿瘤业务产品老化问题,为公司注入新的增长动力。市场一致预期恒瑞医药未来三年公司主营业务收入年复合增长率达到15%左右,净利润复合增长率达到19%。股价表现较差的人福医药、信立泰未来成长仍然值得看好,市场一致预期这两家公司未来三年营收增长分别为23%和24%,净利润复合增速为31%和29%,保持高速增长态势,目前估值较低,值得重点关注。另外,华润双鹤在剥离盈利能力较差的医药商业业务后,未来三年营收或将呈现负增长,但由于专注于大输液和化学制药业务,净利润有望保持21%的复合增长,目前仅14倍的市盈率,在化学制剂板块中估值最低。

从具体的PE指标来看,目前10家化学药公司的估值分化较为明显。其中,新和成和华润双鹤PE低于15倍,而恩华药业PE超过50倍,反映出市场对创新能力较强的化学制剂企业有更高的成长预期和更为热情的追捧。根据本站估值系统的评级,丽珠集团、信立泰和华润双鹤目前股价均位于偏低的A点位置,新和成、人福医药、现代制药和华海药业则处于估值较为合理的B点位置,仅有恒瑞医药、三精制药以及恩华药业位于估值较为充分甚至偏高的C、D点位。

五、我们推荐积极稳健成长的化学制药公司

人福医药:公司已在国内的麻醉药、生育调节药、维吾尔药建立了领导地位,拥有246个药品品种,其中45个药品已进入国家甲类药品目录,46个药品已进入国家乙类药品目录,公司“杰士邦”安全套系列产品已成为行业中的知名品牌。2013年中报药品收入占比为95.38%。受益于精麻类药品进入医保目录,而且降价预期消除,未来业绩有望保持稳定增长。同时,收购的中原瑞德和巴瑞医疗业绩贡献显著,为公司业绩增长再添一份保障。人福医药在君亮估值系统中被归为积极成长股,成长性评级为1,安全性评级略低为2,是成长性最好,稳定性和预测性较优的公司,目前股价处于估值评级的B点位置,估值处于合理买入区域。更详细的介绍,请参见股票估值网最新的人福医药个股报告。

华润双鹤:公司在心脑血管、大输液和内分泌领域建立了优势,拥有降压0号、利复星、温胃舒、养胃舒、北京蜂王精等在内的一系列名牌产品。截止2013年中报医药工业收入占比为56.97%,医药商业收入占42.05%。目前公司已经明确退出医药商业业务,正在办理长沙双鹤相关的股权过户手续。三季报显示公司二线品种继续维持快速增长态势,珂立苏增长40%,肾科产品增长70%,转化糖、果糖和小儿氨基酸等产品的增速均超过20%。二线品牌的快速增长,为公司业绩成长增添新的动力。华润双鹤在君亮估值系统中被归为积极成长股,成长性和安全性评级均为2号,是成长性、稳定性和预测性都较好的公司,目前股价处于估值评级的A点位置,处于价值低估区域。更详细的介绍,请参见股票估值网最新的华润双鹤个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多