订单及新船造价好转,但盈利改善尚需时日

―――2家船舶制造公司综合评述

自2003年进入景气上升周期后,我国造船业的美好风光持续了约5年时间。2008年金融危机来袭,造船行业随后步入了长达5年的调整期:2009年市场骤冷,2010年迎来订单短期而迅猛的复苏,但2011、2012年又重回低迷状态。进入2013年,全球新船订单、船价再次出现复苏迹象,新船订单大幅增加,造价稳步上扬,但完工交付情况不佳,整个造船行业经济效益仍延续了下滑态势,国内造船行业要走出困境尚需时日。2013年前11个月,全国规模以上船舶工业企业1664家共实现主营业务收入6001亿元,利润总额252亿元,分别同比下降3.6%和13.1%。其中,船舶制造企业实现营收4071亿元,利润171亿元,分别同比下降6.2%和18.3%。

一、评述范围

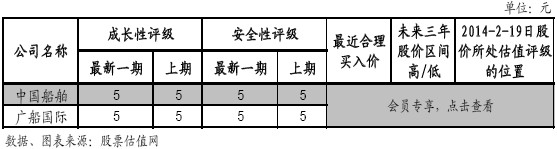

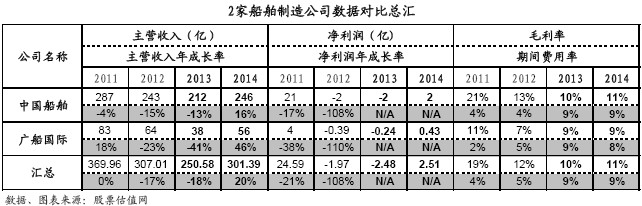

从上表中我们可以看出,目前造船行业依旧景气低迷,中国船舶和广船国际的业绩持续大幅下滑,最近几期成长性及安全性评级也均为5,处于最差的公司类别,主要是因为2013年下游航运运力过剩,船东接船意愿不强,生产周期叠加导致两家公司完工交付情况不佳。从估值方面来看,两家公司股价均处于股票估值网估值评级中的D点位置,相对未来成长预期,目前估值偏高。

二、船舶制造行业综述

1、产能过剩情况严重,行业整合优化有空间

目前,全球造船产能约有2亿载重吨左右,而需求仅为8000万载重吨左右,造船行业产能严重过剩。以我国为例,新世纪以来,我国船舶工业快速发展,取得显著成就,已成为世界最具影响力的造船大国之一。但是在产业快速发展过程中也积累了一些问题,比如创新能力不强,结构性矛盾突出,产业集中度较低,产能过剩矛盾加剧等。目前我国正在积极淘汰落后产能,并进行行业整合,以提升整个造船行业市场竞争力。

从竞争角度来看,2013年我国新接船舶订单进一步向优势企业集中,2013年前20家企业新承接订单合计5586万载重吨,占全国总量的80.0%,比2012年提高5.5个百分点,行业集中度进一步提升,未来或仍有提升空间。

2、政策频出,利好相关船企

2013年7月末,国务院印发了《船舶工业加快结构调整促进转型升级实施方案(2013-2015年)》,政策中指出“加快船舶工业结构调整,促进升级转型”,“提高船舶技术水平,优化船队结构”和“促进节能减排,加强环境保护”等理念,鼓励航运公司订购新船支持我国造船业发展。10月6日, 国务院印发了《关于化解产能严重过剩矛盾的指导意见》, 11月13日,工信部研究制定了《船舶行业规范条件》,以淘汰落后产能,提升行业准入门槛。2013 年12 月9 日交通部等多部位联合发布《老旧运输船舶和单壳油轮提前报废》更新实施方案,对提前报废的老旧运输船和单壳油轮按每总吨1500元进行补助,补助分两笔发放,一半在拆船完成后,另一半则在完成新船制造后。这一系列政策 "组合拳"旨在建立行业准入门槛,淘汰落后产能,选择性扶持并加快整合优化和发展高附加值产品。这些政策实施后,将带动新船定制需求,相关船企或将从中受益,可关注广船国际等相关个股。

3、民用船舶方面:新船订单及造价回升,但完工交付量有所下滑

2012年受全球经济不景气,以及全球航运市场运力过剩,造船行业景气持续低迷影响,在造船产能严重过剩的背景下,新船造价及新船订单大幅下滑。进入2013年,我国造船产业景气有所回升,新船造价及订单均有所回升,但受生产周期叠加,以及下游航运运力过剩,船东接船意愿不强影响,船舶完工交付情况不佳。具体来看,2013年,全国造船完工4534万载重吨、同比下降24.7%;承接新船订单6984万载重吨、同比增长242%,年底手持船舶订单1.31亿载重吨、同比增长22.5%,世界份额分别为41.4%、47.9%和45.9%,皆位居世界第一。进入2014年,新接船舶订单及船价仍呈稳步上扬态势,行业有望反转。可关注兼具行业整合及土地搬迁升值概念的广船国际。

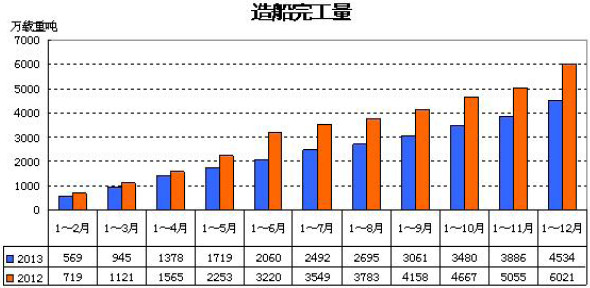

从上图我们可以看到,2013年造船行业仍旧景气低迷,我国造船完工量为4534万载重吨,较2012年大幅下滑了24.7%。我们认为之主要是受下游航运运力过剩,船东接船意愿不强以及生产周期叠加,排产力度不足所致。

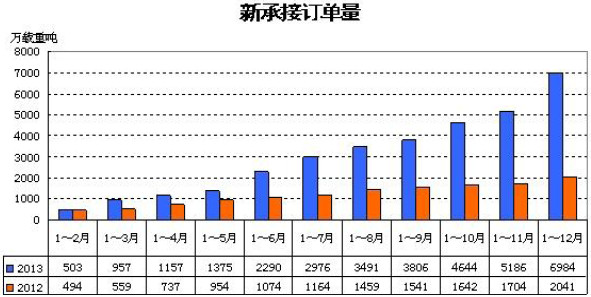

从上图中我们可以看到,2013年以来,我国造船行业新承接订单从底部开始回升,在低基数上实现了同比大幅增长(同比约+242%),主要是因为新船价格更低(较高峰时期低30%-40%),且新船油耗降低了20%-30%,运营成本更低,因此在当下低运价水平上,新船盈利能力较强是吸引船东订造的主要因素。据行业协会预计,受航运市场低迷、完工船舶价格较低、生产成本刚性上升等影响,2014年我国船舶行业主要经济指标将继续处于低位,全年完工船舶约为4000万载重吨、新接订单量也会略有下降、手持订单量将保持在1.2亿载重吨左右。

4、军用船舶方面:受益于国防及海洋强国建设,造船行业将景气回升

目前我国周边局势十分紧张,在东海中日钓鱼岛事件仍在持续升温,在南海和菲律宾也存在着黄岩岛领土纠纷,为保卫我国海权及领土完整,我国正在依托造船行业实施海洋强国建设战略,目前我国正在加速相关军事舰艇建设。受此影响,相关海军舰艇需求将大幅上涨。

“十八大”及“三中全会”均指出要加强我国军备建设,实现我国国防现代化目标,要实现这个目标,最迫切的就是要打造一支能够走向远海的深蓝海军。2013年,继“辽宁号”之后,我国首艘国产航母在大连造船厂开建,反映出国家的海洋战略正加速推进当中。据有关部门预计,未来要保护我国海权及领土完整,我国至少要拥有4艘航母,相关航母编队对军舰的需求或将带动造船行业景气回升。此外,近年来我国加大了海上执法力度,相关海警用艇需求大幅上涨,也将推动造船需求上升,可关注中国重工及太阳鸟等相关个股。

三、盈利趋势

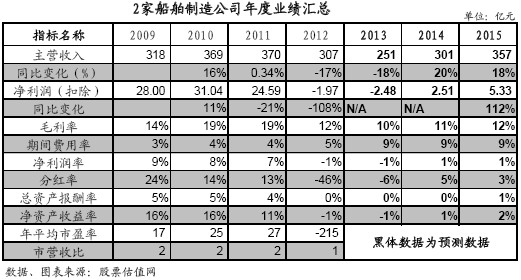

从最近三年来看,2011年船舶制造行业由盛转衰,行业营收及扣非后净利润增速分别为0.34%和-21%,2012年整个行业延续了11年的不景气状态,行业营收及扣非后净利润增速分别为-17%和-108%。进入2013年,尽管新船造价及订单均有所回升,但受限于下游航运运力过剩,船东接船意愿不强,且生产周期叠加导致整个行业完工交付情况不佳,全年交付量同比下滑了24.7%至4534万载重吨,船舶行业经济效益仍延续了下降态势,市场预计2013年两家公司扣非后净利润仍将亏损约2亿元左右。整体来看,行业要实现业绩的大幅改善尚需时日。

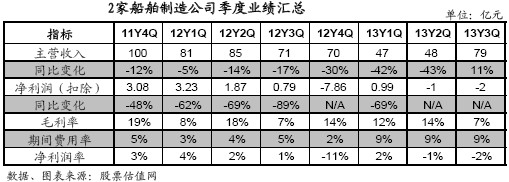

从最近8个季度来看,整个造船行业延续景气低迷状态,行业营收持续同比下滑,业绩下滑明显,且毛利率也维持在较低水平。具体来看,自2011年4季度以来,2家公司营收逐季下滑,扣非后净利润也下滑明显。且除11年4季度和12年2季度外,其他几个季度毛利率均维持在15%以下的较低水平。整体来看,造船行业整体景气低迷。

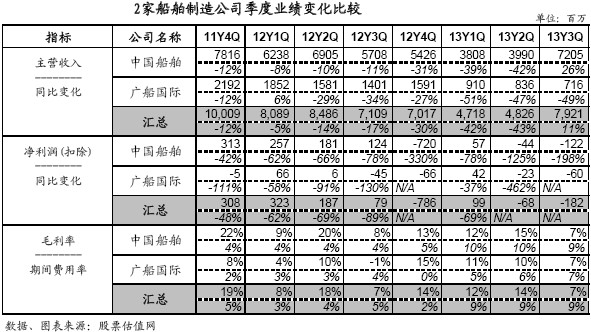

具体到公司来看,2011年4季度-2013年2季度,中国船舶营收均为同比负增长,进入3季度,得益于订单及新船造价回升,公司营收实现了同比正增长,但扣非后净利润仍成下跌态势,已连续8个季度同比大幅下滑,未来要实现业绩大幅改善尚需时日。

而广船国际自2012年2季度起,已连续6个季度营收同比下滑,其扣非后净利润也下滑明显。2013年公司完成了对龙穴造船长100%的股权收购,公司可借此弥补在大型船舶制造方面的不足,并形成协同效应,有助于改善公司盈利。此外,受益于干散货轮价格大幅回升(目前散货船均价较2013年年初上涨了11.2%,尤其是17.6-18万吨的好望角型散货船造价已从2013年年初的4600万美元/艘增至14年1月的5550万美元/艘,涨幅高达20.7%,主要是用于运输铁矿石和原油的干散货轮和油轮需求增加所致),若原材料价格能够保持平稳,未来公司业绩有望改善。

四、市场表现与估值

从下面两张表我们可以看到,无论是最近一年还是最近三个月,我们较为看好的广船国际股价表现均跑赢了大盘和行业,尤其是最近一年,广船国际股价大幅上升了40%,而同期大盘则下降了14.68%,申万交运设备指数则上升了12.21%。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多