高增长有望延续,投资机会值得关注

―――2家海油工程服务公司综合评述

海油工程服务行业具有较高的进入壁垒,在技术、资金及资质上具有较高的要求,因此业内公司面临的竞争压力相对较小。目前海油工程服务业的主要上市公司有海油工程和中海油服,其中海油工程是国内目前唯一一家可承揽海洋石油、天然气开发工程建设的总承包企业,而中海油服则是国内唯一一家具有海洋石油开采综合服务能力的公司。

受中海油资本支出减少、渤海蓬莱19-3漏油事件以及利比亚战争等因素的影响,海油工程服务行业景气于2010-11年进入低谷,但随后在2012年便开始复苏并于2013年重回快速增长轨道。二级市场对行业的景气回升也表现出高度认可,2013年海油工程和中海油服最大涨幅分别为65.92%和56.15%,在市场整体低迷尤其是大盘股集体表现普遍不佳的背景下,两家公司能有如此强势的表现实属难得。在中海油资本支出逐步增加、深海业务及海外业务快速增长等因素的推动下,海油工程服务行业的高景气度有望延续,其中的投资机会值得关注。

一、评述范围

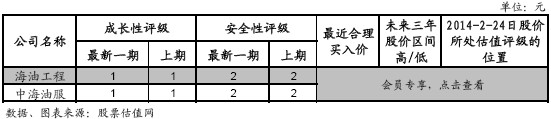

由上表可以看出,海油工程和中海油服的成长性评级皆为最优的1,表明市场对该行业的发展前景较为看好,但由于石油公司的投资意愿很大程度取决于石油价格,加上海上作业受天气影响较大且海外市场开拓和深海业务仍存在不确定性,两者的安全性评级略低为2,总体来看,海油工程和中海油服均属于稳定性和预测性较强的公司。估值方面,海油工程和中海油服目前股价均处于估值较为合理乃至偏低的A、B点位,相对未来成长预期,估值仍有较大的提升空间。

二、行业分析

我国陆上原油产量增长缓慢且各大油田均进入中、后开采期,无法满足持续增长的原油需求,而我国海洋油气资源的开采程度远低于陆地,仍处于起步阶段。目前,海上石油资源探明程度只有7%,储量替代率达到157%,在陆上石油资源逐步衰竭的情况下,海洋将是我国未来油气开发的重点,这为海油工程服务行业发展提供良好的契机。另外,无论是从国家战略的角度还是从当前经济发展的方向上看,由陆地走向海洋始终是国家发展到一定阶段的必然规律,且为推进海洋经济的发展并建设成海洋强国,工信部、财政部等部门近期正研究针对海工高端设备的税收和财政扶持政策,这将带动包括海油工程等在内的一批设备和工程总包商类上市公司的发展。

1、背靠中海油,业绩持续增长可期

中海油(国内最大的海上石油开采企业)是海油工程和中海油服的实际控制人,持股比例分别为48.79%和53.63%,因而从其身利益出发,定单上亦会优先考虑海油工程和中海油服,而事实上目前海油工程和中海油服65%左左的收入均来自中海油。根据中海油的规划:“十二五”期间将油气产量从“十一五”末的5000万吨油当量,提升到1亿~1.2亿吨的油当量,其中油气产量6500万到7000万吨油当量,同时有2到3个深水油气田建成,海外产量可能为2000万吨~3000万吨(通过海外收购进行),总投资将超过2500-3000亿元人民币。在中海油保持较快发展的背景下,海油工程和中海油服将受益。

2、传统浅水业务储备充足,未来业绩有保障

2004-2005年中海油曾对全国近海7个主要含油气盆地进行过一次全面的油气资源评价:7大盆地供给可探明石油资源储量93.7亿吨,探明率26.4%;可探明天然气资源储量3.93万亿立方米,探明率10.9%。由于中海油在浅水还有50多个探明未开发项目,所以海油工作和中海油服在浅水的业务储量非常充足,海油工程服务行业的两家公司业绩增长有保障。

3、海外业务有望成为新的利润增长点

随着两家公司的综合实力不断地提升,其业务能力也受到越来越多的关注和认可,海外业务均进入较快的发展阶段。其中,中海油服2012年、2013年上半年公司海外收入68.79亿元和44.1亿元,同比增长33%和39.4%,远超国内收入同期14.7%和17%的收入增速,海外业务成为公司业绩增长的重要支撑。

而海油工程在南海深水气田荔湾3-1项目完成后,作业能力获得和认可,其海外市场的开拓也获得实质性的进展。2013年前三季度海油工程新签海外订单10多亿元,其中与克瓦纳公司签署壳牌Nyhamna项目合同, 是公司与壳牌欧洲战略协议签署后成功落地的第一个欧洲项目,或成为海油工作开拓欧美市场的一个突破口。另外2013年12月,海油工程与与苏格兰科技公司(UPB)签署了一项总价值达25亿英镑的谅解备忘录,虽然该合同仅是合作框架协议, 具有不确定性,但相关项目如能顺利落实,不仅推动公司业绩增长也提升公司在海外市场的知名度,有利于公司海外市场的进一步发展。

4、随着深海作业能力将逐步增强,深海油气开发将成为重要的利润增长点

中海油服经过多年贮备,深水技术和装备已有一定的积累,并于2012年进入实际操作阶段,而海油工程随着其承建的国内首个南海深水气田荔湾3-1项目投产及珠海深水基地顺利完成,标志着其深海作业能力将走向成熟。目前,包括流花项目在内的新的深水项目处于招标阶段,而多座半潜式钻井平台正在南海东部加快勘探,一旦有所发现,将为中海油服和海油工程的持续增长提供广阔的空间。

我国南海油气资源储量丰厚,占国内油气总资源量的1/3,其中70%蕴藏于153.7万平方公里的深水区域。而我国深海油气开发主要指南海中南部的油气开发,按现行法规,中海油基本垄断中国海洋油气资源的开发权,外国公司如想参与中国深海油气资源的开发,实际上只能寻求与中海油合作。依照法律规定,在合资合作项目中,中海油必须绝对控股,中海油服和海油工程作为中海油的全资子公司将受益良多。

三、盈利趋势

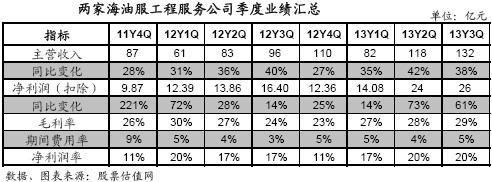

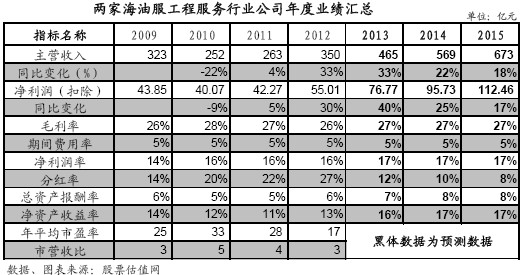

下面两张表分别是海油工程服务行业季度业绩汇总和各家公司季度业绩变化对比表。由下表可以看出,行业进入了快速增长通道:近八个季度营收均保持27%以上的增长,其中2013年前三季度的营收同比增长高达35%、42%和38%,有加速的迹象,主要受益于中海油资本支出大幅增加。2013年中海油的资本支出达120亿美元,高于2012年的92亿美元,而中海油2014年资本支出预算为172亿美元至197亿美元,远高于2012年和2013年的资本支出,中海油服和海油工程业绩保持较快增长成大概率事件。另外,近四个季度海油工程和中海油服毛利率呈稳定上升态势,主要原因是两家公司都处于满负荷运行状态,极大程度地降低了待机成本。

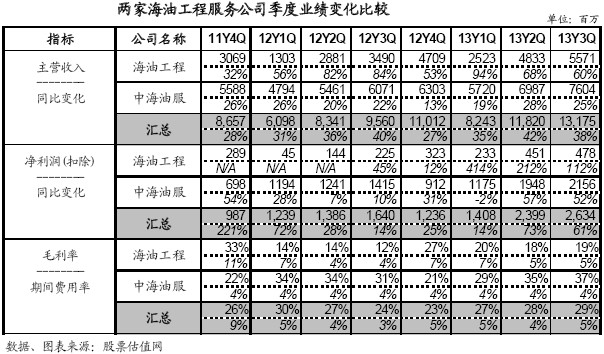

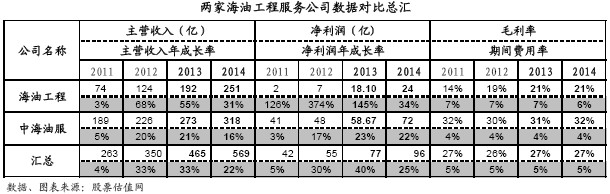

在受益于中海油加大资支出的同时,海外业务及深海业务有望逐步进入收获期,成为重要的利润增长点,海油工程服务行业的高景气有望持续。结合年度数据来看(以下两表为年度业绩汇总及两家公司数据对比),海油工程经历了2010年至2011年的低谷后,业绩出较快的恢复,其中最近三个季度的营业收入增速均超过60%,且市场一致预测其2012-15年的营收复合增长率高达36%,表明公司已重回快速增长通道;而中海油服业绩相对来说表现更加稳健,扣除后净利润仅在2013年一季度因Promoter生产前作业准备及NH7进行恢复性修理等事项影响,出现负增长,但二三季度快速进入高速增长轨道。此外,市场一致预测其2012-15年的扣除后净利润复合增长率为20%,仍保持较快的增长。

四、市场估值及表现

由下图可见,建筑工程板块整体表现近一个季度和近一年都要弱于沪深300,但具体到细分的海油工程服务行业来看,其整体表现要远强于沪深300,海油工程和中海油服近一年涨幅分别达30%和20%,同期沪深300下跌14.71%,这主要原因行业的景气回升并得到市场的认可(2013年前三季度海油工程和中海油服扣除后净利润同比增长高达111.9%和37.1%)。但近一个季度中海油服股价下跌12%,跌幅大于同期沪深300跌幅,据分析,主要原因或是因为中海油服的股价前期涨幅较大(从2013年7月至11月上涨90.4%,接近翻倍),投资者获利出局造成股价出现较大的回调。不过,公司的基本面并没发生实质性的改变。2013-15年的扣除后净利润复合增长率仍有望保持在20%左右,后续值得重点关注。

估值方面来看,海油工程PE和拖移PE分别为20倍和24倍,低于过往30倍的中位水平,2013-15年的净利润复合增长率或高达60%,对应的PEG不足0.4。中海油服的PE仅为13倍,拖移PE为14倍,亦低于往19倍的中位水平,两者的成长性均未能得到充分反映。另外,由于海洋油气工程行业属资金密集型和技术密集型行业,进入壁垒较高,市场通常也会赋于其更高的溢价,未来估值仍在较大提升空间。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多