需求继续增加,行业成长空间进一步打开

―――5家LED行业上市公司综合评述

随着国内LED技术的日益成熟,以及激烈的竞争将价格不断下逼,LED照明产品的性价比逐渐开始接近和超越传统照明,消费者的接受程度也越来越高。2013年中国LED行业产值达到2638亿元,同比增长28%,照明行业的迅速发展,带动上中下游产能得到充分的发挥,也让产能过剩局面有所缓解。不过,由于价格战等原因,LED企业毛利率越来越低,使得产业资本扩张开始停止或者推迟,也有越来越多的厂商选择离场,淘汰整合加速,产能逐渐消化。

世界各地在2014年开始禁销60W以上的白炽灯,随着需求端的驱动以及价格的进一步合理化,LED照明迎来再一次迅速发展的机遇。综合各大厂商和调研机构的数据,预计LED照明的出货规模将有超过100%的增长。由于渠道提前铺货,LED替代光源的需求拉动效果已在2013年下半年开始突显,带动了国内LED出口市场的增长。在经历2年的调整期之后,行业成长空间或进一步打开,有意配置的投资者不妨适当关注。

一、评述范围

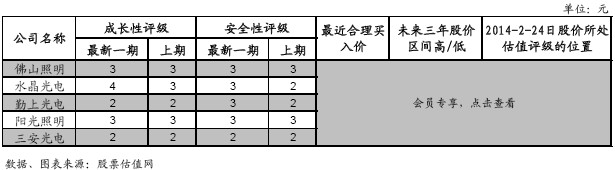

从上表可以看出,5家公司中的勤上光电和三安光电的成长性和安全性评级均为良好的2,佛山照明和阳光照明的成长性与安全性评级则为平均水平的3,水晶光电的成长性评级最低为4,安全性评级为3。从目前来看,LED行业在产能过剩的同时,技术也在逐步提升和完善,但是企业之间的价格战越发激烈,在需求还没有完全释放的情况下,各家公司的盈利水平都在逐步下滑。我们认为,随着2014年国内外需求大幅提升,LED企业的盈利能力将有所恢复。但与此同时,值得注意的是,目前5家LED公司股价都处于J估值较为充分甚至偏高的C、D点位置,其中的估值风险亦不容忽视。

二、2014年进入白炽灯禁止的高峰期

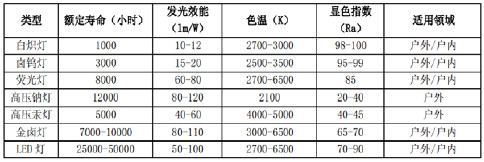

由于白炽灯是热发光,只有极少一部分转化为有用的光能,在能耗以及寿命上都远远低于LED灯。下图为各类光源性能对比。从图中可以明显看出,LED灯在寿命及发光效能上都具有优势,但普及仍需时间,主要是受其较高的价格影响。

政策的支持无疑给LED行业带来了曙光,白炽灯的禁止令让LED的需求快速提升。2012年是全球第一波白炽灯禁止高峰期,其中包括韩国、日本等地区加入全面禁止阶段,从而加速LED照明应用的推广,推动全球LED照明应用的渗透加速。而2014年将进入第二波高峰期,其中包括欧盟、美国、中国等地将陆续进入主要白炽灯的禁销阶段。而随着这些国际主要的照明区域进入到禁止白炽灯销售阶段,将对全球照明产业结构产生重大影响,带动全球进入LED照明时代。

同时除了全球禁止销售外,成本降低及激烈的市场竞争驱动终端价格下降也是促发LED需求的重要因素。从LEDinside最新调查的LED灯泡零售价来看,2013年11月全球取代40W的LED灯泡零售价下跌约2.7%,达到15.4美元,其中中国地区价格大幅下跌20.6%。取代传统60W的商品价格也下滑约0.7%,达到21.5美元。LED灯光价格下滑与白炽灯的价格差距缩小明显。

三、产业链分析

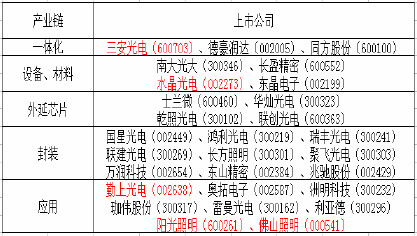

LED行业一般按照材料制备、芯片制备和封装与应用分为上、中、下游,虽然产业环节不多,但其涉及的技术领域广泛、技术工艺多样化,上下游之间的差异较大,上游环节进入壁垒大大高于下游环节。因此在LED产业变局中,上游企业受到的冲击将小于下游企业。其中上、中游都属于典型的技术或者资本密集产业,而处于产业链下游的封装和应用环节壁垒很低,属于劳动密集型产业。

细分各个环节(1)衬底材料:目前较为主流的衬底材料为蓝宝石晶片,我们所研究的5家公司中,水晶光电、三安光电有相关蓝宝石晶片产品。衬底材料是LED照明的基础,也是外延生长的基础,不同的衬底材料需要不同的外延生长的技术,因此其是各个技术环节的关键。(2)外延片设备:目前制造外延片的主流方法是采用金属有机物化学气相沉积(MOCVD),但即便这种最便利、最经济的方法,其设备制造难度也非常大,国际上只有德国、美国等少数国际中数量有限的企业可以进行商业化生产,设备非常昂贵。(3)芯片:其制造难度仅次于材料制备,进入壁垒很高,核心技术也主要掌握在国内大企业手中。由于中国LED企业起步较晚,大多数企业只能进入技术壁垒较低的下游行业,从下图中也能很明显的体现出来。

而对于下游的封装和应用领域,由于属于劳动密集型产业,在国内企业具有一定优势,特别是在封装上,据估计全世界80%数量的LED器件封装集中在中国。而应用来看,目前下游应用产品厂商纷纷加大渠道建设力度,提升与终端客户的粘性,并切入新兴应用领域。中国大陆市场缺乏自主品牌,市场竞争主要以价格 战为主,企业数量众多,同时有更多的企业进入,必将加速国内LED照明产业淘汰整合,我们认为国内LED照明产业将加快产业整合淘汰,未来只有在技术、规模、品牌具有优势的企业才能得以生存。

四、渠道定存亡

随着LED照明需求不断提升,各个细分市场的渗透率都将有所提高,而渠道将会成为各家厂商争抢市场的关键因素。LED应用厂商通常采取直销和分销相结合的销售模式,以针对不同类型的客户。优质的分销渠道有助于厂商控制应收账款周转率,并且避免过多坏账的产生,从而提升公司的营运和盈利能力。如5家公司中佛山照明,拥有较好的分销渠道,在回款方面有显著的优势。而阳光照明的收入主要来源于飞利浦、欧司朗等大客户,致使其回款期相对较长,不过目前其自有渠道逐步铺设,未来分销收入占比将会有所提升,营运能力会相应提升。

LED照明进入快速发展阶段,传统照明厂商和新建LED应用厂商均意识到分销通路的重要性。市场预计两类厂商在渠道上各自具备不同的优势,例如传统厂商有可利用现成的渠道,而新建LED公司则没有传统业务的包袱。我们所研究的3家主要LED应用厂商中,佛山照明本身拥有较好的品牌,只需要在原有的经销商、卖场等渠道推广新的LED产品;阳光照明这类近10年发展起来的本土照明厂商,与大客户关系紧密,需要加强与经销商的合作,同时加大专卖店的投入力度,以提高渠道覆盖率和品牌影响力;勤上光电这来新建LED应用厂商,由于其没有较稳定的分销途径和自有渠道,出于控制费用的考虑,一般这类厂商对自有渠道的投入相对保守,以经销商模式为主。而新兴的电商渠道,其已受到几乎所有行业龙头的一致重视,发展前景较好。

五、盈利趋势

从5家LED公司的季度业绩汇总表来看,由于2013年LED行业仍处于产能过剩,产品价格持续下滑,毛利率基本维持在25%左右。与此同时,LED公司的营收一直处于稳定上升阶段,说明需求正在逐渐释放,特别是2013年下半年开始,由于渠道提前铺货,营收大幅提升。根据市场调研机构数据,4季度国内芯片价格保持稳定,而照明和背光封装器件价格跌幅均有所缩小至4%左右,终端价格总体保持稳定,侧面说明行业景气度正在提升。

从营业收入及净利润两项指标看,3家LED应用厂商,即佛山照明、勤上光电和阳光照明的体量,与两家上游厂商(三安光电和水晶光电)相差较大,受LED产能过剩的影响相对更大,在2012年以来其增长都较为缓慢,特别是从净利润(扣除)变化中,我们可以看出其受产能过剩以及价格战的持续影响较大,上游2家公司受到的影响相对较小,一直保持稳定增长态势。盈利能力方面,上游2家公司的毛利率明显高于3家应用公司。其中,勤上光电由于是新建的LED厂商,主要产品都是LED,因此其营收和净利润(扣除)变化,可以较好反映目前LED应用市场景气度变化。

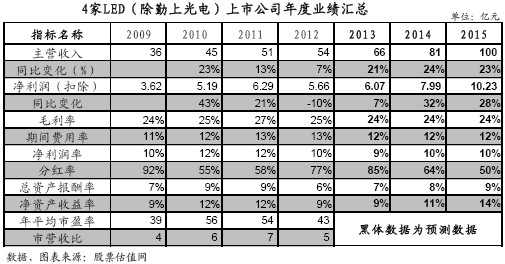

下表为LED行业年度业绩汇总表。行业年度业绩汇总表数据为4家数据加总所得,由于勤上光电在2011年11月才上市,若录入此表,将影响11年以前另4家公司数据,因此未将业绩数据录入此表。由表上数据可以看出,2010年以前LED行业产值快速提升,LED产品需求供不应求,产业扩产信心高涨,各大厂商纷纷进入LED扩产。2011-2012年由于产能的迅速释放,供求关系严重失衡,价格开始迅速下跌,产业扩产开始缓慢,行业加速整合淘汰。2013年产能过剩有所减缓,下半年开始需求逐渐增长,营收和净利润都有所好转。预计2014年随着需求快速增长及产能利用率恢复,市场景气度将逐渐回升。

2014年LED行业需求的大幅提升,带动外延及芯片需求。三安光电是国内最大的LED上游(外延片/芯片)生产商,其拥有数千台国内外最先进的LED外延生长和芯片制造设备,总产能位居全国第一。公司收购台湾第二大外延片/芯片生产商璨圆光电19.9%的股权,成为其第一大股东。同时以自有资金2200万美元收购美国Luminus100%股权。收购完成后将有效解决上游外延芯片技术壁垒,中高端产品有望在国内逐步代替进口产品。

佛山照明的产品在国际上具有相当的知名度和竞争力。但其LED业务较晚的起步,在传统照明需求逐渐减少的背景下,LED业务需要快速撑起公司业绩贡献。公司决策层已就战略问题达成共识,目前非主营业务已纷纷剥离,LED照明业务全面启动,新管理层2013年6月到任后LED进一步加速。公司基于对照明市场和自身渠道特点的深刻理解,采用区分于市场的产品策略进行精准定位,3季度LED渗透率即环比大幅攀升超过20%。不过由于佛山照明新能源业务拓展已失败告终,未来业绩增长全落在LED业务身上,公司未来发展带来较大的压力。

阳光照明2013年上半年一体化电子节能灯和LED灯营收占比分别为52.39%和27.6%。虽然整体节能灯市场受到LED冲击的影响较大,但公司前三季度节能灯业务市场预计仍同比保持增长状态,表明市场份额有继续向大公司集中的趋势,预计短期内节能灯业务仍能保持增长态势。而LED方面,前三季度预计实现营业在7.3亿元左右,全年预计能达到10亿的收入规模。公司上虞总部和厦门基地的LED产能都有较大的提升,预计年底产能将较目前增长近35%。传统节能灯业务和LED双重动力下,业绩有望继续保持良好的态势,但补贴款未及时入账或会影响净利润表现,同时传统照明盈利能力持续下滑仍值得留意。

佛山照明的产品在国际上具有相当的知名度和竞争力。但其LED业务较晚的起步,在传统照明需求逐渐减少的背景下,LED业务需要快速撑起公司业绩贡献。公司决策层已就战略问题达成共识,目前非主营业务已纷纷剥离,LED照明业务全面启动,新管理层2013年6月到任后LED进一步加速。公司基于对照明市场和自身渠道特点的深刻理解,采用区分于市场的产品策略进行精准定位,3季度LED渗透率即环比大幅攀升超过20%。不过由于佛山照明新能源业务拓展已失败告终,未来业绩增长全落在LED业务身上,公司未来发展带来较大的压力。

阳光照明2013年上半年一体化电子节能灯和LED灯营收占比分别为52.39%和27.6%。虽然整体节能灯市场受到LED冲击的影响较大,但公司前三季度节能灯业务市场预计仍同比保持增长状态,表明市场份额有继续向大公司集中的趋势,预计短期内节能灯业务仍能保持增长态势。而LED方面,前三季度预计实现营业在7.3亿元左右,全年预计能达到10亿的收入规模。公司上虞总部和厦门基地的LED产能都有较大的提升,预计年底产能将较目前增长近35%。传统节能灯业务和LED双重动力下,业绩有望继续保持良好的态势,但补贴款未及时入账或会影响净利润表现,同时传统照明盈利能力持续下滑仍值得留意。

六、证券市场表现及估值

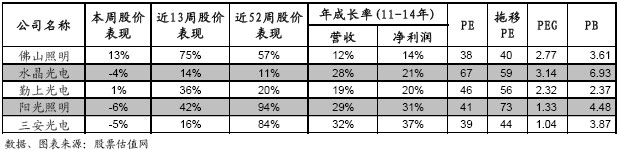

2014年2月26日,沪深300收于2163.4点,LED概念板块指数收于2835.04点。通过比较发现,LED板块在最近一周的表现明显弱于大盘,但从最近13周和52周的市场表现来看, LED公司的股价表现明显好于大盘。

2014年2月26日,沪深300收于2163.4点,LED概念板块指数收于2835.04点。通过比较发现,LED板块在最近一周的表现明显弱于大盘,但从最近13周和52周的市场表现来看, LED公司的股价表现明显好于大盘。

细看五家公司市场表现,其中阳光照明和三安光电近一年股价涨幅达94%和84%,阳光照明主要在分销渠道上有所突破,且LED业务表现较为良好。三安光电近一年不仅收购璨圆光电19.9%的股权,其芯片技术也大幅提升,带动其业绩稳定增长。估值方面,目前佛山照明和三安光电的PE最低,均在40倍以下,阳光照明和勤上光电的PE与40-45倍行业平均水平基本相当,三安光电的PE最高达67倍,相对未来三年的盈利成长预期,它们的估值均已趋于充分乃至偏高,有意配置的投资者不妨耐心等待更合理的介入时机。

七、行业公司点评

三安光电:公司作为国内最大的LED上游生产厂商,在芯片国产化加速以及公司技术迅速提升的情况下,产能持续接近满载。同时随着募投项目产能逐渐释放,在供需向好的前提下,三安光电规模效应逐步显现,盈利能力会持续改善。快速进入照明应用市场,虽然其在渠道上较传统照明厂商有一定差距,但由于LED一体化生产,公司应用产品在价格上具有优势。

阳光照明:白炽灯禁销同样也会促进节能灯市场,阳光主要业务为一体化节能灯及LED灯,两块业务也并没有出现“内斗”,公司前三季度节能灯业务市场预计仍同比保持增长状态,表明市场份额有继续向大公司集中的趋势,预计短期内节能灯业务仍能保持增长态势。公司自照明产品生产,主要是代工为主,公司通过代工与飞利浦、欧司朗等国际照明大厂保持较好的关系,随着LED照明应用推广,公司凭借代工及先前客户关系,更容易获得LED照明订单,此外更易拓展LED照明客户。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多