东方雨虹:产能快速扩张,业绩持续高增长

―――重点关注东方雨虹的9个理由

公司概况:

东方雨虹是一家集防水材料研发、制造、销售及施工服务于一体的中国防水行业龙头企业。公司产品包括防水卷材和防水涂料两大类近百个品种,产品广泛应用于房屋建筑、高速公路和城市道桥、地铁及城市轨道、高速铁路、房地产精装修等领域,其中的防水卷材和防水涂料总产能分别达到3000万平方米和3.5万吨,位列中国建筑防水材料行业销售额第一名,2014年上半年收入占比分别为54%、 26%。员工:3006人。公司是国家高新技术企业,拥有业内首家国家级企业技术中心和博士后科研工作站,在中国人民大会堂,及鸟巢、水立方等85%以上的2008年北京奥运场馆,大量高铁、地铁等国家重大基础设施建设项目中,东方雨虹均参与了其中的防水系统项目,获得用户及社会各界高度评价。随着东方雨虹国际化战略的全面实施,公司生产的优质防水产品已远销德国、巴西、委内瑞拉、波兰、土耳其、安哥拉、尼日利亚、南非、印度等四十多个国家和地区,向世界防水行业五强的目标迈进。

公司成立于1998年,目前控股上海东方雨虹、岳阳东方雨虹、广东东方雨虹、四川东方雨虹、锦州东方雨虹、昆明风行防水材料有限公司、徐州卧牛山新型防水材料有限公司、山东天鼎丰非织造布有限公司,在北京顺义、上海金山、湖南岳阳、辽宁锦州、广东惠州、云南昆明、江苏徐州和山东德州建有八大生产基地,总占地面积160多万平米,拥有世界领先的多功能进口改性沥青防水卷材生产线、冷自粘沥青防水卷材生产线和世界先进的环保防水涂料生产线。年产SBS、APP、自粘、高分子等各类防水卷材8000万平方米,聚氨酯系列、聚脲系列、丙烯酸系列、水泥基系列、沥青系列等各类涂料10万吨。

买入理由:

1、较具持续增长、穿越周期的能力。公司目前是唯一一家防水上市公司,在品牌影响力、区域布局、产能扩张等方面远超过其他竞争对手,具备较强的竞争优势。自2008年上市后,公司的业绩增长也让人惊喜连连,近5年营业收入年复合增速为41%,净利润年复合增速为32%,其中2013年公司营入与扣除后净利润分别同比增长31.02%和107.88%,为39.03亿元和3.42亿元。进入2014年,在全国地产开发投资,以及交通运输行业固定资产投资增速持续放缓的背景下,公司1-9月营收与净利润仍分别增长30.26%和84.86%,保持较高增速,反映公司具有持续增长,穿越周期的能力。

2、大客户战略使公司具有较强的抗风险能力。公司不断加大对国内房地产行业优势企业的营销力度,并与国内知名房地产开发商万科企业股份有限公司、远洋地产有限公司、华润置地(北京)股份有限公司、金地(集团)股份有限公司、北京天鸿集团公司、鹏润房地产开发有限公司、亿城集团股份有限公司、上海大华企业发展有限公司等签订了战略性合作协议或长期供货协议。此类大客户订单的持续性较强,且回款压力较小,为公司产品在房地产领域的稳定持续增长奠定了基础,也使公司在房地产行业景气下行中具有较强的抗风险能力。另外,“雨虹”牌系列产品也通过业之峰、龙发、元洲、阔达等著名家装公司和家得宝、东方家园、居然之家等国内外知名建材超市走进千家万户。

3、市场占有率有望持续提升。公司经过多年快速扩张,市场占有率呈持续上升的趋势,目前市占率排在国内第一的位置,但也仅有5%左右,处于典型的“大市场、小公司”状态。目前,工信部通过制订行业准入名单,以提高行业进入门槛及淘汰落后产能,而当宏观经济下行及房地产景气持续低迷亦有望加速淘汰落后的产能,使行业发展趋于集中。公司有望依靠自身品牌、技术、渠道等方面优势持续提升市场占有率,进一步巩固行业龙头的地位。

4、城镇化进程加快,防水行业进一步发展。随着我国人口的持续增长、城镇化进程的加快以及人们生活居住条件的改善,我国房屋建筑的需求量也将进一步增长,加上每年新建房屋建筑物和现有房屋建筑物的翻修,对建筑防水材料的需求将呈现稳步增长的态势。按照“十二五”规划,“十二五”期间全国总人口控制在13.9亿人以内,居民人均可支配收入年均增长7%以上,每年我国城镇化率将会提高1个百分点。庞大的人口使住房需求保持刚性,持续增加的人均纯收入使潜在住房需求可能转化为现实需求,不断增加的住房需求带动房屋建设,从而拉动防水行业进一步发展。

5、路桥建设稳步发展,拓宽行业成长空间。随着我国经济建设的快速发展和防水技术的进步,建筑防水材料也被应用于多种领域,如高速公路、城市道桥、地铁及城市轨道、高速铁路、机场等基础设施。未来10-20年是我国路桥建设持续稳定发展的时期,2015年末中国铁路运营里程将由现在的9.1万公里增加到12万公里左右,其中快速铁路占4.5万公里左右,西部地区铁路5万公里左右。到2020 年,全国公路总里程将达到250多万公里,其中高速公路将达到7万公里以上。持续不断的基础设施建设加大了道桥专用卷材、纤维增强改性沥青涂料、高性能聚脲等新型路桥建筑防水材料的市场需求,为行业的发展提供巨大的市场空间。

6、积极扩张,确保龙头地位。2014年8月,公司完成以22.63元/股向9名投资者定增5700万股,募资不超过12.73亿元,其中10.23亿元将用于唐山、咸阳、徐州、锦州、德州地区的生产基地建设。该项目全部达产后公司将增加8000万平米卷材,17 万吨涂料及 1 万吨非织造布产能,较当前产能增加一倍左右,预计新增营业收入分别为 37亿元/年,已接近公司2013年全年的收入。此外,公司2013年9月与陕西省礼泉县签署了投资协议,拟投资10亿元以扩大产能。而进入2014年,公司的扩张仍在持续,2014年6月公司公告,拟投资15亿元在芜湖建新型建筑防水、防腐和保温材料项目,以扩大华东地区的生产能力,消除产能瓶颈,公司承诺项目建成后第三个年度起,每年可实现销售收入不低于30亿元,每年可实现税后利润不低于1.5亿元。若这些新增产能如期达产并被市场有效消化,公司将迎来跨越式发展。

7、参股民营银行,提升公司综合竞争力。据公司公告,公司与其他9家公司签订了合作意向书,拟组建民营银行――首发银行股份有限公司,注册资本为20亿元人民币,其中公司出资2亿元,占总股本的10%。该项投资有助于强化公司与金融机构的战略合作关系,丰富公司的经营结构、拓展业务领域,提升公司的综合竞争力。

8、建筑保温材料或成新利润增长点。目前,公司积极拓展的建筑保温材料业务已开始贡献利润,2014年前三季度估计贡献3亿元的收入,预计全年在4亿元左右。从公司规划将在芜湖基地新建80万立方米的保温聚苯板产能来看,公司有意把保温材料培养成新增长点,也显示出公司走向多元化的意图。另外,据住建部规划,至2020年国内建筑保温市场规模将超过 2000 亿元,市场空间广阔。且目前行业内未形成大型的龙头,公司有望依托现有的渠道、产能布局等高方面的优势,推动保温业务快带发展,为公司带来新的利润增长点。

9、东方雨虹在股票估值网股票评级系统中被归为积极成长股,成长性评级为1,安全性评级略低为2,是成长性最好,稳定性和预测性较强的公司,本报告写作时,股价处于股票估值网JW4点股价图谱的C点位置。更详细的介绍,请参见股票估值网最新一期及以往东方雨虹的个股报告。

风险提示:

1、宏观经济下行风险。目前公司业务开展顺利,经营稳定,发展势头良好,但外部经济环境和国内经济下行压力加大,可能会对公司业绩稳定增长带来不利影响。

2、原材料价格波动风险。公司主要原材料沥青、聚酯胎基、丙烯酸、SBS 改性剂、乳液等均属于石油化工产品,受国际原油市场的影响较大,因此,如果上述原材料市场价格出现较大幅度波动,将对本公司的盈利水平产生一定影响。

3、建筑防水材料行业具有一定的季节性。在我国北方,一般每年一季度由于天气寒冷等原因,是建筑防水材料销售和工程施工的淡季,而在我国南方,建筑防水材料行业季节性主要表现为雨季施工量减少。

风格归属:

中盘股(总股本/流通股本:8.33亿/4.44亿,按本文写作时推算总市值227.15亿元)

价值股

积极成长股

深圳君亮资产管理公司是一家已在中国基金业协会注册登记的基金管理金融机构,其管理的基金有:

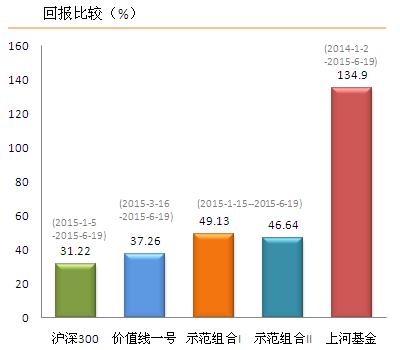

1、【上河基金】,2014年成立,今年初至6月19日的收益为85.33%,累计净值为2.35元。2、替中股投资研究公司管理的两个【示范组合】,今年1月下旬成立,至6月19日的收益分别

为49.13%和46.64%;

3、【中国价值线一号】,今年3月17号成立,至6月19日的收益为37.26%。

【中国价值线二号】已募集完成,感谢各位投资者的信任,

有意预约后续产品者,可将姓名+17发送到15118106376,我们会与您联系。

归档文章/报告:

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多