百润股份:利润大幅增长,推进产能建设

百润股份是我们长期跟踪研究的股票,也在我们2023年的【年度88只好股票】中。它的成长性评级处于我们研究的评级系统中较为优秀的四星行列。2023年前三季度公司实现营收24.57亿元,同比增长49.35%;扣非后净利润6.49亿元,同比增长130.50%。其中,三季度公司实现营收8.06亿元,同比增长32.54%;扣非后净利润2.18亿元,同比增长179.71%。前三季度公司业绩增长主要得益于预调鸡尾酒业务及香精香料业务产品销售收入较上年同期均有较快增长。三季度公司综合毛利率同比增长6.75个百分点至68.84%,预计主要受低基数、规模效应及产品结构提升影响,加上期间费用率同比下降11.41个百分点至29.28%,预计主要是受高基数及加强投放效率影响,是利润增速大于营收增速的主要原因。此外,我们认为公司的成长空间仍在,长期来看,仍有上升空间。

(【2024年,你应该重点关注的88只好股票】正在撰写中,欢迎进入我们的微信商城购买,可看到关于海容冷链估值的完整报告。)

(1997年成立,2011年上市。公司主要从事预调鸡尾酒和香精香料的研发、生产和销售业务。2023年上半年公司预调鸡尾酒(含气泡水等)、食用香精分别实现营收占比87.94%、9.90%。控股股东、实际控制人、董事长、总经理:刘晓东(持股比例:40.54%);在职员工:2024名;地址:上海市康桥工业区康桥东路558号)

预调酒发展空间大,推进产能建设。据欧睿数据,2021年我国预调酒行业收入同比增长36.2%至46.55亿元,2019-2021年复合增长率为37.6%;预计2021-2026年有望维持13%的年均复合增速,2026年规模将达到86亿元。人均消费方面,2020年我国预调酒人均年消费量仅为0.1升,不到日本等成熟市场国家的1%,可提升空间巨大。2021年公司在中国预调酒行业市占率达89.4%,占据绝对龙头地位。RIO作为公司核心业务预调鸡尾酒的主要产品,产品矩阵包括微醺系列、经典系列、清爽系列等多个系列。今年公司持续扩大“358” (3度、5度、8度酒精含量)品类矩阵品项组合,通过口味出新、包装升级、季节限定等强化消费粘性,稳固品类成长。前三季度公司预调鸡尾酒业务实现主营业务收入21.70亿元,同比增长54.94%;净利润4.78亿元,同比增长154.46%。此外,8月公司发布定增预案,拟募资不超过20.25亿元,扣除发行费用后,将投资于产能扩建项目(17.83亿元)、上海巴克斯酒业有限公司二期项目(0.6亿元)以及巴克斯酒业(成都)研发检测中心项目(1.82亿元)。项目实施将有利于进一步优化生产基地产能布局,提高市场供应能力,降低运营成本,增强“RIO”预调鸡尾酒产品的核心竞争力,提升公司预调鸡尾酒业务的盈利能力,从而进一步巩固公司在国内预调鸡尾酒领域的龙头地位。

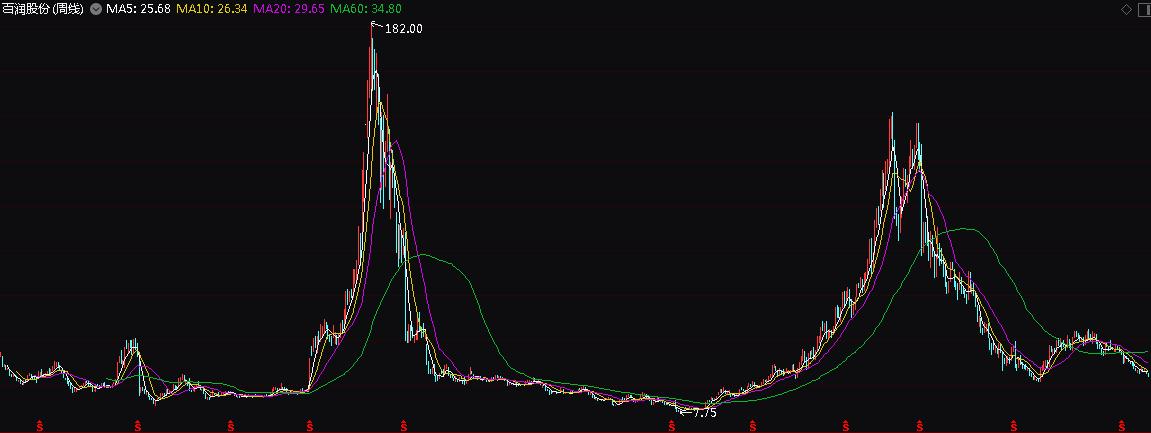

市场预期2023年全年的每股收益大约在0.85元,对应周四(2023-12-7)收盘价23.97元,PE为26.69倍。公司未来成长动能仍然较为充沛,市场预期百润股份2024/25两年的EPS分别为:1.13/1.49元。2023年年初至今(2023-12-7)公司股价下滑34.97%。过往来看,百润股份上市以来股价大部分都在每股收益的20-90倍之间滑动,以现在的26.69倍PE来看,估值处于偏低(股价在A点)的位置,未来随着业绩增长,PE或出现下移,留意可能出现的布局机会。

特别提示:为回报大家对我们公众号的喜爱,本期将原价20元的“百润股份”估值快照以限时特价9.9元的价格特惠给大家。请长按下方二维码,进入微信商城便可购买,获得在线阅读和下载。

归档文章/报告:

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多