挖掘好行业、好情绪中的好公司

―――每周B点股票分屏

国家发改委近日下发《关于组织实施2013 年移动互联网及第四代移动通信(TD-LTE)产业化的通知》,业内普遍认为国家发改委是以政府文件形式确定4G 产业发展方向,将引领和推动整个产业的发展;而《通知》确定的移动智能终端、可穿戴设备等八大领域,则有望成为新的产业创投热点。

在业内人士看来,4G 的到来,移动智能终端行业将是受益者之一。随着4G 业务的不断普及和商用,移动智能终端在产品形态及商业模式等方面有着非常广阔的发展空间。目前,工信部颁发了国内首批4G 手机入网许可,华为、中兴通讯、三星、索尼各有一款手机入选,这四款手机均可支持中国移动TD-LTE 网络。除此之外,中国移动还在联合LG 等更多知名厂商,积极布局4G 终端市场。这些情况表明,4G 牌照发放临近,智能终端产业将不断升温,而此时伴随智能终端产业成长的公司就格外值得我们关注,如屏内提及的顺络电子。

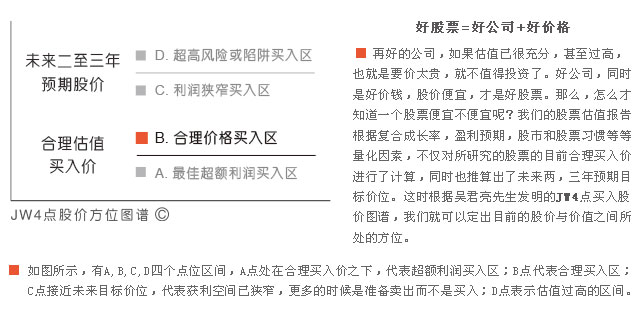

本期股价在B点的股票有210只,较上期增加4只。其中,“双1+B”公司有12只,成长性评级为1,安全性评级略低为2的公司有37只,以3季度数据更新最新报告的有7只,我们已按2012-2015年净利润年复合增速为投资者呈现出来,详见下表。

其中,顺络电子主要从事片式电感、LTCC、片式压敏电阻和片式钽电容的研发、生产和销售。公司在9月底推出增发方案,拟融资6.57亿元,投入到片式电感器的扩产项目中。达产后,公司叠层电感产能增加144亿只,绕线电感28亿左右,相当于叠层扩产50%、绕线扩产80%左右。在智能手机、平板等电子产品快速增长的背景下,无线代替有线、产品轻薄、节电要求越来越高的趋势明显,对片式电感需求增长迅速,公司趁机扩充产能,规模优势日趋明显。

同时,公司预计2013年公司业绩变动幅度在20%-30%之间,粗略计算四季度同比增长在-9.72%至44.49%之间。四季度业绩波段较大,主要是银等原材料价格下降趋势,以及日圆汇率贬值速度有所减缓带来的不确定性,而受到四季度要担当900万元的股权激励成本,业绩下限也偏低。公司目前主要竞争对手是TDK、村田等日系厂商,价格战并不激烈,毛利率基本维持在30%以上,预计四季度毛利率依旧会维持在较高水平。

本屏部分重点公司的估值指标:

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多