我们究竟多有钱?―也谈货币供应和通涨

我们已是钱最多的国家

有人对通胀做了一个非常生动的说明:如果有100元钱,同时有100个苹果,那么每个苹果就值一元钱,如果增加了100元钱,变成200元钱了,那么每个苹果就需要2元钱了。物,以稀为贵,多为贱,票子也不列外。钱多了,就会贬值,用老百姓的话讲就是钱变毛了,这就是通胀。经济学的ABC告诉我们,大多数通货膨胀都是由货币供应量过大引起的。

那么,我们国家(主要指大陆地区)目前究竟有多少钱?我们的货币供应量又是在以什么样的速度在增长呢?

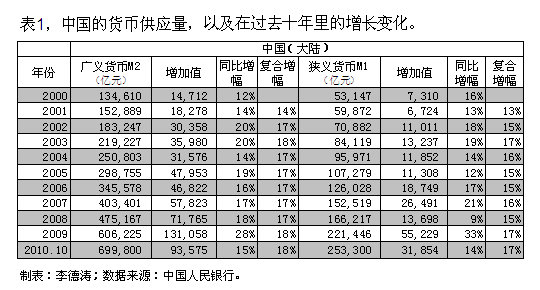

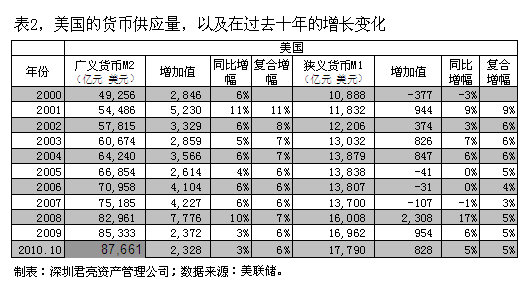

从表1和表2我们可以看到,10月末,我国的广义货币M2余额为69.98万亿元,狭义货币M1余额为25.33万亿元。同是在10月末,美国的M2和M1分别是8.77万亿美元和1.78万亿美元, 以目前的汇率换算,大约分别为58.29万亿元人民币和11.83万亿元人民币。

另据日本银行(BOJ)最近发布的报告,日本国的M2和M1在10月末分别为682.6万亿日元和441.2万亿日元,以目前的汇率换算,大约分别为56.74万亿元人民币和36.67万亿元人民币(日本国的M1所包含的内容要宽一些,作者注)。

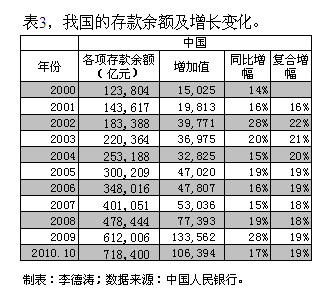

同样根据中国人民银行公布的数据,10月末,我国的本外币存款余额为71.84万亿元,其中,人民币存款余额70.28万亿元,外币存款余额2331亿美元。根据美国联邦存款保险公司(FDIC)公布的资料,至今年6月底时,美国的存款余额为7.66万亿美元,按当时的汇率换算,大约为51.2万亿元人民币。

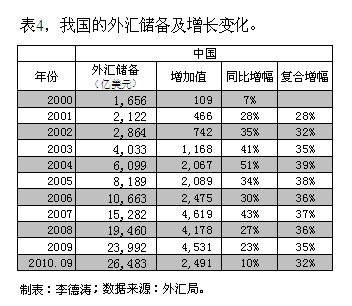

国家外汇管理局公布的数字显示,9月末,我国外汇储备为26483亿美元。同期日本的外汇储备为10317亿美元。

从上面的数据中我们可以看到,无论是从货币供应量、存款余额、还是外汇储备方面来讲,中国目前已是世界上钱最多的国家。

巨量货币堆积造成通货膨胀

我们已是世界上最多钱的国家了,那么我们是以怎样的速度走到这一步的呢?

从表1中我们同时可以看到,在2000年底,我们的广义货币供应量M2和狭义货币供应量M1分别为13.46万亿元和5.31万亿元,到2010年10月底,已分别达到69.98万亿元和25.33万亿元,不到十年间分别增加了4.2倍和3.8倍,年平均复合增长率分别为18%和17%,速度之快,世界罕见。

从表二中我们可以看到,美国的广义货币供应量M2和狭义货币供应量M1在2000年底时分别约为4.93万亿美元和1.09万亿美元,至2010年10底,分别达到8.77万亿美元和1.78万亿美元,仅增加了0.78倍和0.63倍,年平均复合增长率分别为6%和5%。

从表一中我们还可以看到,从2005年开始,我国的货币供应量犹如大浪巨涛,一波波涌起,在过去的五里,我国的M2每年增加额分别是4.8万亿、4.7万亿、5.8万亿、7.2万亿、和13.1万亿;我国的M1每年增加额分别是1.1万亿、1.9万亿、2.7万亿、1.4万亿、和5.5万亿。巨量的货币堆积,势必推升严重的局部通货膨胀和全面的通货膨胀。

当我们比较表1和表2时,我们还发现了一个有趣的现象,在2008年和2009年的金融危机时,美国在2008年加大了货币供应量的力度,它的M2和M1有显著增加,但在2009年时有快速回落为常态。我国不仅在2008年加大了货币供应量,在2009年又再次加柴添火,使当年的M2和M1达到了历史的天量,分别为13.1万亿和5.5万亿。按说,美国是金融危机的重灾区,但我们在运用货币供应的救援之道的力度上要远大于美国,是我们对金融危机处理的见解和立场不同,还是我们对货币供应量过大可能产生严重隐患不够敏感,抑或我们印刷新钞票的条件要远比美国宽松,以至于我们的货币库里有非常宽裕的存货?

中国这些过多的钱究竟是从哪里来的?

在表4中我们看到,始于2003年,我国的外汇储备就以每年1000多亿以上的规模增加,紧接着就以每年2000多亿,4000多亿的规模恣意攀升。由于中国的外汇管理体制上的结构性缺陷,使得央行成了接纳这一源源不绝的外汇巨流的唯一“池子”,某种意义上讲,也成了与全世界对赌的唯一庄家。为了迎纳这一巨流,接下这些筹码,央行每年不得不“合法”地新印一大堆人民币钞票(这是否也是我们印发新钞的体制上的结构性缺陷?)。从近八、九年来我国的广义货币M2和人民币存款余额超常态增加上(参见表3),我们就可看到这些巨额新钞的影子。直白了讲,我们今天的广义货币如此之多,存款余额如此之高,皆肇始于超常态巨额外汇的流入、外汇管理体制上的缺陷使其无法智慧应对,以及印钞体制上可能存在的结构性缺陷。

这些新印出的钞票,才是问题的关键所在。一方面,当然它们可以为目前宽松的货币政策提供环境和条件,促成经济出现超常规的发展,进而缓解国际金融危机、就业、以及其它社会问题所带来的压力,但是,另一方面,严重的问题是,它可以重创币值的稳定,带来严重通货膨胀的隐患,中产阶级和低层民众(因为他们是最缺乏对冲通胀武器的一群)多年积累不易的幸苦财富,可能会在不经意间灰飞烟灭。

由巨大的外汇流入,形成巨额空前的国家外汇储备,进而引起大量的新钞出柜,进而引起货币供应量和存款余额超常态的增长,尤其是达到中国目前所面临的规模,是世界经济史上未曾有过的现象。当此国家最多钱的时刻,为了自己的财富,以及财富承载的尊严和体面,我们每个人都不可掉以轻心。

归档文章/报告:

- • 货币政策的制定者视而不见,见而不用2024年01月15日

- • 下跌是市场为聪明投资者提供的机会2024年01月08日

- • 君亮周一言论:13或许高了,也或许低了,――再谈市盈率2023年06月05日

- • 我怀疑美国的银行压力测试存在问题2023年03月20日

- • 君亮周一言论:沪深300隐含的预期2023年02月27日

- 更多

- • 那些伟大的投资者2014年04月18日

- • 伟大的投资者系列(十九)――拉尔夫•华格纳2014年04月13日

- • 伟大的投资者系列(十八)――约翰•邓普顿2014年04月04日

- • 伟大的投资者系列(十七)――迈克尔•斯坦哈特2014年03月29日

- • 伟大的投资者系列(十六)――乔治•索罗斯2014年03月22日

- 更多

- • 更名公告2023年09月25日

- • 价值投资在中国2023年09月11日

- • 买股票是买公司,股市并没到不可为的地方2023年08月13日

- • 君亮周一言论:中特估与政治觉悟和市场觉悟2023年05月15日

- • 君亮周一言论:利率向下,股市向上2023年05月15日

- 更多

- • 示范组合交易纪要:卖出国新能源和龙净环保,买入吉祥航空2017年07月27日

- • 索罗斯的最新投资组合2015年10月19日

- • 你是否需要一个投资顾问?2014年06月20日

- • 夏普比率:如何评价基金经理的表现?2014年05月30日

- • 2014年巴菲特致股东的信(交易、投资组合部分)2014年03月04日

- 更多

- • 哪些股票会在通胀中收益?2021年04月26日

- • 价值投资是否具有时空局限?2019年01月04日

- • 如果你一直在想这是不是底部,你的精力可能用错了地方2018年07月11日

- • 小米的估值,也难也不难2018年06月13日

- • 巴菲特的13个投资错误2018年03月24日

- 更多

- • 启迪桑德:又一颗地雷?2019年05月13日

- • 高股息收益的股票,二季度开始时的不错选择2017年04月04日

- • 88只好股票是如何挑选的?2016年12月30日

- • “一带一路”是否该追?2016年11月14日

- • 万科究竟有多少土地?2016年08月23日

- 更多