组合II的过往表现_130227

―――一般保守型的投资组合

欲了解本组合详情,请点击下载《A股估值》示范组合_130227

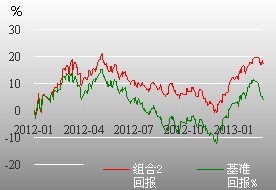

如何判断一个投资组合的好与坏?除了看绝对超额收益率,另一个最重要的风险指标是最大回撤率(在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值)。此前,我们统计得出2012年基准净值的最大回撤为23.5%,组合Ⅱ的最大回撤为16.4%,要远好于大盘表现。最近来看,经过两个多月的持续上涨后,受QE预期减弱和房地产调控政策的影响,2月底大盘走出了一个明显的倒勾图形,基准净值由2月5日的1.11回撤至2月27日的1.05,而组合Ⅱ净值仅由1.176小幅下调至1.171,基本保持平稳。做到这一点,主要得益于组合个股数量的最优配置及精选个股的优异表现。

股票数量与回报率稳定性:现代流行金融学派的资本资产定价模型(CAPM模型),描绘了较低相关度的风险资产进行组合配置时,整体的非系统性风险(因个股原因所导致的股价波动)会被降低,最后只剩下系统性风险(因大盘原因所导致的股价波动)。研究表明,当配置股票达到8-12只的时候,非系统性风险就会被对冲掉一半,当配置股票达到12-18的时候就基本可以对冲掉90%。目前组合Ⅱ数量为14只个股,覆盖了10个一级行业,因而较大程度上对冲了大盘下跌的风险。

而对抗大盘下跌风险的另一法宝别无其他,唯精选个股也。组合中除五洲交通成长动能略低为3外,其他13个股成长动能均是最好的1或次好的2,安全稳定指数多为最高的1或2,买入点位为A或B。最近10个交易日内,14只个股的平均表现为-0.15%,其中新华百货跌幅最大为-9.05%,南海发展表现最好,期间涨幅达到13.56%,良好的二级市场表现也佐证了我们精选个股的优越性。

关于相对保守风格的投资组合II的详细说明,请参见《组合II的创建说明》一文

归档文章/报告:

- • 组合II的过往表现_2404032024年04月09日

- • 组合II的过往表现_2402292024年03月05日

- • 组合II的过往表现_2312292024年01月02日

- • 组合II的过往表现_2310312023年11月07日

- • 组合II的过往表现_2309282023年10月10日

- 更多

- • 组合I的过往表现_2404032024年04月09日

- • 组合I的过往表现_2402292024年03月05日

- • 组合I的过往表现_2312292024年01月02日

- • 组合I的过往表现_2310312023年11月07日

- • 组合I的过往表现_2309282023年10月10日

- 更多

- • 组合III的过往表现_1410292014年10月29日

- • 组合III的过往表现_1410152014年10月15日

- • 组合III的过往表现_1409242014年09月24日

- • 组合III的过往表现_1409102014年09月15日

- • 组合III的过往表现_1408272014年09月01日

- 更多

- • 展示组合跟踪_2404032024年04月09日

- • 示范组合跟踪_2402292024年03月05日

- • 示范组合跟踪_2312292024年01月02日

- • 示范组合跟踪_2310312023年11月07日

- • 示范组合跟踪_2309282023年10月10日

- 更多