我在上周一的言论中讲,“过去一个月,市场是往上走的。从4月27日的最低点到上周五(5月27日),上证指数回涨了8.45%,在20个交易日中,有14根阳线,6根阴线”。上周的4个交易日又连续上涨了4天。也即,自4月27日形成的底部以来,在24个交易日中,有18根阳线,6根阴线。其它几个指数的情况也基本一样。

市场自身的信息比分析师更可靠。市场的情绪已经反转并生根稳固了下来。人们的预期已从恶化转为向好。

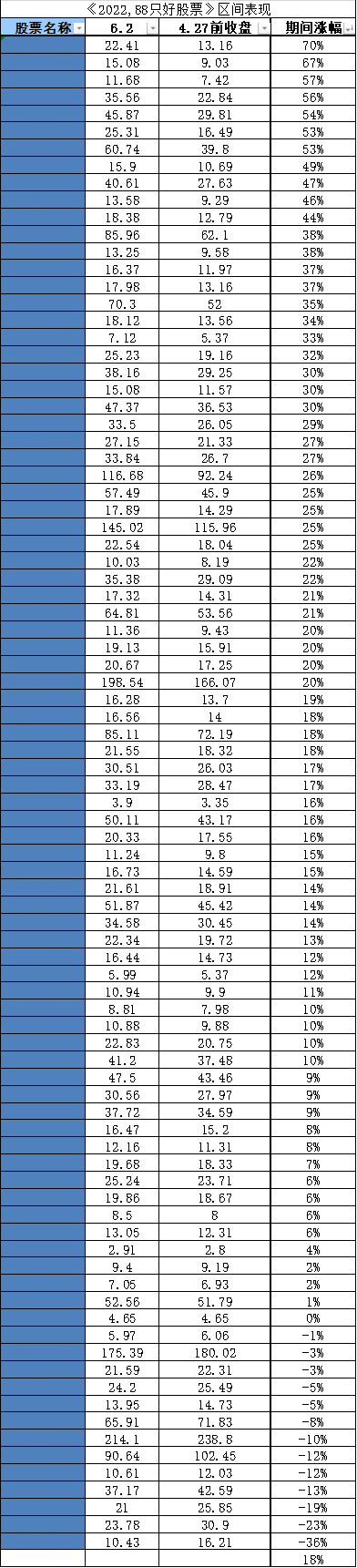

再讲具体一点,在过去的24个交易日里,我们的年度88只好股票中,上涨的有75只,下跌的只有13只,平均涨幅18%;上涨超过10%的有56只,下跌超过10%的只有6只,其中

上涨超过30%的有30只,下跌超过30%的只有1只(见下表)。――反转早期的爆发力是蛮大的。

2

有人说,股市上最难做的事情是,买入一只不断上涨的股票,卖出一只不断下跌的股票。――股市是磨难人性的机器。

3

周期反映在各个方面。

近来的人民币贬值和一些外资撤离,让人联想到2015年的情景,当时中国政府面临资本大量流出和货币贬值的恶性循环。那一年,中国累计动用了约7,000亿美元的外汇储备来支撑人民币汇率。不过,据相关机构分析,中国政府在管控国内资本方面已经老练了许多,中国已经堵住了许多曾使其公民和企业得以将资金转移至境外的漏洞,这一次本土资金不太可能出现破坏性外流。

据昨天的华尔街日报报道,“中国清算所的数据显示,中国债券市场4月份连续第三个月出现大规模资金外流。在这三个月里,境外投资者把所持中国债券减少了大约人民币3,014亿元(约合450.3亿美元)。境外投资者也已在撤出中国股市,从3月初到上周五,他们通过内地与香港股市的互联互通机制净卖出人民币332亿元(约合49亿美元)中国境内股票”。

上面两个数字对比庞大的中国金融体量,可谓微不足道,形不成“破坏性外流”。重要的是,金融资产的特性就是流动,――流过去又流过来,只要周期的钟摆往回摆――目前已见苗头,它们就会流回来。

这对A股接下来的走势是一个不坏的消息。

君亮周一言论:此时容易撞到好运 2022-5-30

君亮周一言论:这就是你买入贵州茅台的价格 2022-5-23

君亮周一言论:避免落入反弹还是反转的困局 2022-5-16

君亮周一言论:利空出尽,此时是否适用? 2022-5-9

君亮周一言论:股市毕竟是有底部的 2022-4-25

君亮周一言论:破发来自牛市的估值在熊市上卖 2022-4-18

君亮周一言论:如何变化,出现了不确定性 2022-4-11

君亮周一言论:最难做的事情是卖掉一只不断下跌的股票 2022-3-28

君亮周一言论:上周一周我们的仓位没有变化 2022-3-21

君亮周一言论:疫情-封城-股市,本周市场免不了仍会面临压力 2022-3-14

君亮周一言论:折射在A股市场上的俄乌战争 2022-3-7

君亮周一言论:普金为西方吹响集结号 2022-2-28

君亮周一言论:牛粪淘金热 2022-2-21

・2022年5-4期重点报告(8篇):中鼎股份、海容冷链、洽洽食品 2022-6-2

・本周最新研究报告发布(05.30-06.02) 2022-6-2

估值评级为A的低估值股票

旺能环境(002034)

垃圾焚烧处理能力持续提升,进军动力电池回收市场

估值评级为D的高估值股票

芒果超媒(300413)

业绩短期承压,大牌综艺接踵而来

如对通讯内容有任何问题,请发送邮件至admin@gz500.com

股票估值网声明:

我们发布的报告及相关文章所涉及的数据均来自合规渠道,分析逻辑基于作者的职业理解,力求独立、客观和公正,结论不受任何第三方的授意或影响。另,我们的相关公司、示范组合和投资人,已持有或可能持有我们研究和评述的股票,特此声明。

免责声明:

本网站的报告(下简称“报告”)仅供深圳市中股投资研究有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。本报告仅为提供信息而发放,概不构成任何广告。报告的信息来源于已公开的资料,本公司相信我们所获取信息的准确性、完整性或可靠性,但对此不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,使用者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工无关。市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。本报告版权为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如有意转载或引用,请致电0755-3301-1773。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“股票估值网研究中心”(股票估值网是本公司旗下网站),且不得对本报告进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司和本公司员工亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本公司对本声明条款具有惟一修改权和最终解释权。