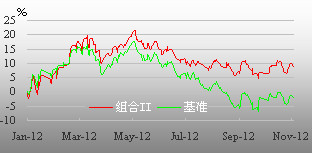

组合II的过往表现_121107

―――相对保守型的投资组合

欲了解本组合详情,请点击下载A股工具2号_121107

截止10月31日,三季报已全部披露完毕,扣除银行,前三季度上市公司业绩同比下降16.88%。根据三季报反映的基本面变化,我们决定卖出新华百货(收入放缓,业绩仅增长5.6%)和湖北宜化(PVC需求低迷且供给过剩,业绩下降18%),同时,我们认为公用事业股具备盈利稳定的特性,防守进攻两相宜,期内分别买入火电的广州发展、水电的长江电力和水务的南海发展。

广州发展1-9月收入111亿元(+42%),利润6.7亿元(+113%),其中第三季度毛利率更是创下近年新高。上半年市场煤价下跌由于库存消耗等原因并未完全体现到成本中,预计下半年燃料成本将有显著下降,电厂盈利回升将更明显。公司在7月初成功完成定向增发,注入广州燃气集团,新增城市燃气业务,用气结构更趋高盈利性。

长江电力1-9月收入200亿元(+26%),盈利86亿元(+158%)。三季度长江来水偏丰,发电量增加直接拉升业绩,毛利率创下08年以来的新高。公司上半年与湖北省电力公司签订了购电协议,并于9月成功收购三峡地下电站第二批资产(预计每年至少增加利润4500万元)。作为行业航母级企业,公司未来稳定性与成长性并存。

南海发展1-9月收入6.6亿元(+25%),净利润1.6亿元(+32%),其中Q3利润增速大幅提高至43%。公司自来水供水业务保持稳定,南海燃气贡献稳定收益,固废处理依托外延扩张获得爆发性增长,是未来主要看点。上半年公司顺利完成绿电公司30%股权、南海燃气25%股权的收购;450吨/日处理能力的污泥项目一期将于明年投产;且年内计划开展垃圾焚烧电厂的异地扩建,从而打破地域限制。

弱市环境下,成长优秀的公司不一定受到市场的青睐,但成长放缓或下降的公司却往往第一时间被抛弃。

关于相对保守风格的投资组合II的详细说明,请参见《组合II的创建说明》一文

归档文章/报告:

- • 组合II的过往表现_2405062024年05月07日

- • 组合II的过往表现_2404032024年04月09日

- • 组合II的过往表现_2402292024年03月05日

- • 组合II的过往表现_2312292024年01月02日

- • 组合II的过往表现_2310312023年11月07日

- 更多

- • 组合I的过往表现_2405062024年05月07日

- • 组合I的过往表现_2404032024年04月09日

- • 组合I的过往表现_2402292024年03月05日

- • 组合I的过往表现_2312292024年01月02日

- • 组合I的过往表现_2310312023年11月07日

- 更多

- • 组合III的过往表现_1410292014年10月29日

- • 组合III的过往表现_1410152014年10月15日

- • 组合III的过往表现_1409242014年09月24日

- • 组合III的过往表现_1409102014年09月15日

- • 组合III的过往表现_1408272014年09月01日

- 更多

- • 展示组合跟踪_2405062024年05月07日

- • 展示组合跟踪_2404032024年04月09日

- • 示范组合跟踪_2402292024年03月05日

- • 示范组合跟踪_2312292024年01月02日

- • 示范组合跟踪_2310312023年11月07日

- 更多